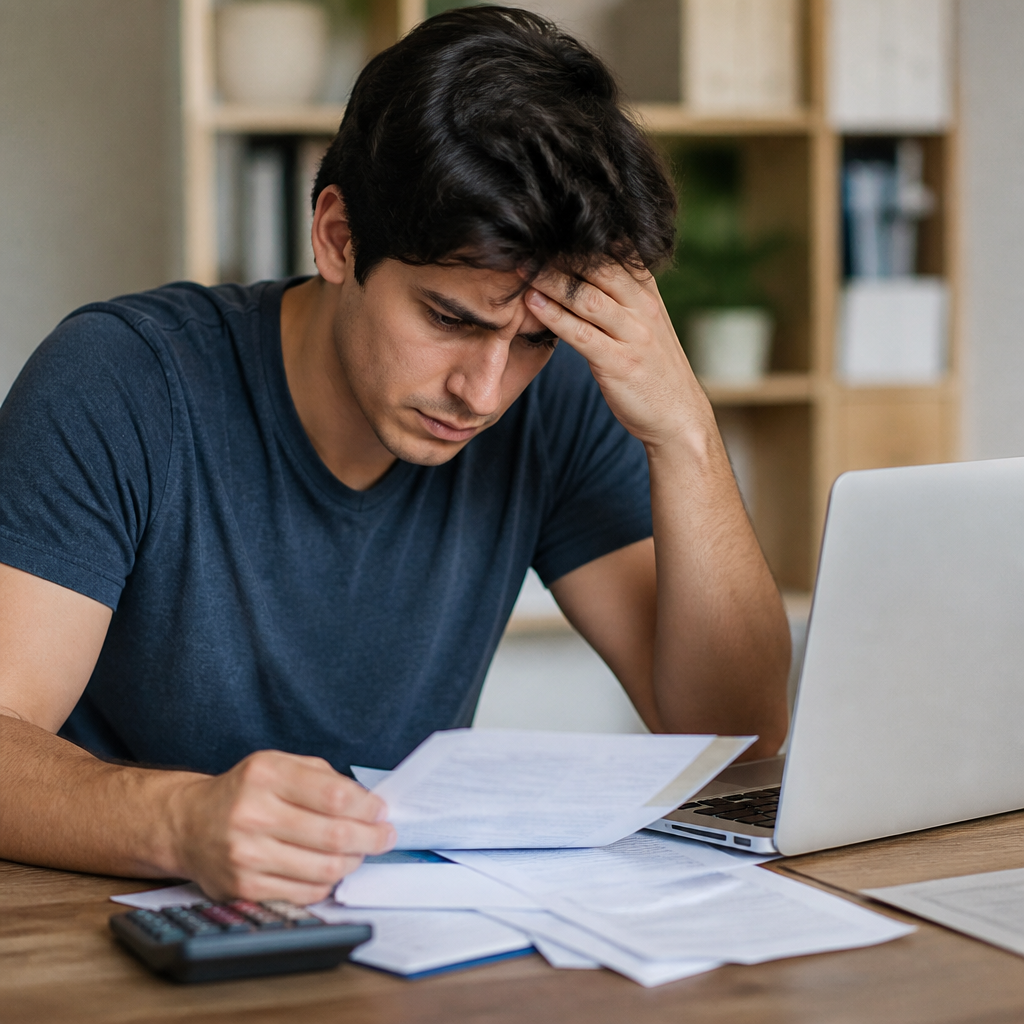

Un estudio de EcoGo revela que en mayo había 1.382.000 deudores en este grupo etario, de los cuales 528.000 estaban en situación de mora, lo que representa el 38,2%. Este segmento acumula un saldo irregular total de $ 536.000 millones, lo que se traduce en un atraso promedio por individuo de $ 1.015.000.

La alta informalidad laboral y los bajos salarios en este segmento incrementan el riesgo de incumplimiento en el pago de deudas. “La cantidad de deudores con mora en los jóvenes es muy alta, es un sector para el que es más fácil acceder a crédito no bancario y con menos requisitos”, comentó el especialista Sebastián Menescaldi, socio adjunto de EcoGo.

Este análisis se enfocó en deudores con atrasos superiores a 90 días en diversas modalidades de crédito, incluyendo personales, hipotecarios y prendarios, tanto en pesos como en dólares, registrados en entidades controladas por el Banco Central.

Un aumento en este fenómeno se ha observado en los últimos dos años, especialmente en los retrasos relacionados con tarjetas de crédito y préstamos personales. Las tasas de morosidad en jóvenes superan ampliamente a las de las familias en general, que alcanzaron un récord del 15,9% en mayo. Este grupo social es importante, ya que ha mostrado respaldo a ciertas propuestas políticas recientes.

Más allá de este subgrupo, la situación económica de los adultos jóvenes de entre 25 a 38 años es preocupante, con un 33,8% de morosos y un saldo promedio de deudas de $ 2.100.000. Los deudas en otros grupos etarios también son alarmantes: entre 25 y 44 años, el 28,3% presenta atrasos de $ 3.300.000; de 45 a 54 años, el 22,8% tiene deudas por $ 3.700.000; y en el rango de 55 a 64 años, el 18,4% acumula $ 3.400.000.

En la mayoría de los casos, los montos promedio de los atrasos superan el salario promedio neto de los trabajadores del sector privado, que en abril fue de $ 1.737.893. “La mediana de bolsillo apenas alcanzó los $ 1.314.429, lo que indica que el 50% de los trabajadores gana menos que esa cifra”, explicó el sociólogo Luis Campos.

A nivel provincial, un informe de Analytica señala que Buenos Aires presenta la mayor proporción de morosos entre el total de deudores, con un 37,8%. Le siguen San Juan (35,2%), Catamarca (34,2%), San Luis (34,1%) y La Rioja (34,0%). En contraste, los niveles más bajos se registran en la Ciudad Autónoma de Buenos Aires (16,1%), La Pampa (19,5%) y Neuquén (23,3%).

Frente a esta situación, el Gobierno ha asociado el incremento en los atrasos en los hogares con deficiencias en “aprendizaje” y educación financiera, intentando desvincular este fenómeno del apretón monetario implementado el año pasado ante la corrida cambiaria, que llevó a un aumento en las tasas de interés.

Un portavoz del Gobierno señaló que “la gente se expone a riesgos de impago simplemente por no saber manejar sus propios ingresos y obligaciones”. Agregó que en una economía que recupera el crédito es “normal” experimentar morosidad. Sin embargo, algunas consultoras advierten sobre la posibilidad de que la situación se complique aún más.

Otro informe de EcoGo indica que el principal motor detrás del endeudamiento familiares es la carga financiera. Actualmente, las deudas consumen el 30% de los ingresos de las familias, un aumento significativo respecto al 17% en 2024. Este cambio se atribuye a un incremento en las tasas reales y a la caída de los ingresos.

Mientras las tasas de interés de préstamos personales aumentaron del 4% en 2024 al 40% en 2026 y las de tarjetas del 21% al 60%, la inflación anual se redujo del 121% al 31%, complicando el proceso de liquidación de deudas en pesos. Si las tasas continúan altas, se espera que la situación se deteriore aún más.

El Gobierno está promoviendo que tanto bancos como individuos busquen refinanciar sus deudas, sin modificar su política de tasas. Sin embargo, el indicador de EcoGo sugiere que se anticipan más dificultades. “Cuando la carga financiera aumenta, siete meses después la mora también crece; es complicado reducir la morosidad bajo estas condiciones de altas tasas e ingresos limitados”, concluyó el especialista.

{kind=link}